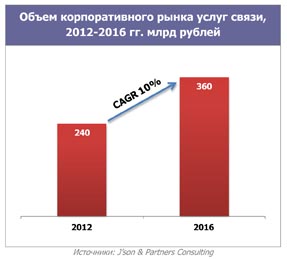

Несмотря на небольшую долю в общей структуре российского бизнеса (всего 7% компаний) на крупный бизнес приходится почти половина (49%) доходов от услуг фиксированной и мобильной связи. В целом по итогам 2012 года объем рынка телекоммуникационных услуг составил 240 млрд. рублей, из которых на фиксированную связь пришлось 54%.

По прогнозам J'son & Partners Consulting, среднегодовой рост (CAGR) должен составить около 10%, и к 2016 году общий объем услуг фиксированной и мобильной связи в корпоративном сегменте может достигнуть 360 млрд рублей.

Рост телекоммуникационного рынка до 2016 года, говорят исследователи, будет обеспечен дальнейшим развитием услуг голосовой мобильной связи, проводного доступа в Интернет и развития виртуальных сетей связи. По прогнозам J'son & Partners Consulting, в разрезе услуг наибольший рост покажет мобильная голосовая связь за счет распространения смартфонов среди сотрудников региональных компаний и снижения средней цены на «умные» телефоны.

По итогам 2012 года количество действующих предприятий в России составило около 1,585 млн. (исключая ИП). Количество крупных предприятий (со штатом более 250 человек) оценивается в 115 тыс. (7%).

Существенным фактором использования телекоммуникационных услуг является географическое развитие бизнеса компаний. Сегодня российские компании активно расширяют территорию своего присутствия. Если рассматривать структуру предприятий по числу офисов, то доля компаний, имеющих более одного офиса в пределах региона, достигает более 20%. За пределами своего региона свои подразделения более 30% предприятий. При этом максимальное количество офисов у средних и малых предприятий лежит в пределах 30 штук, в то время как у крупных компаний наблюдается более 100 офисов.

Компании активно используют услуги фиксированной связи и проводного доступа в Интернет. В целом по России проникновение этих услуг в корпоративном сегменте составило 93% и 66% соответственно.

По прогнозам J'son & Partners Consulting, в среднесрочной перспективе распространение местной телефонной связи останется на текущем уровне. В сегменте проводного ШПД, напротив, ожидается ощутимый рост проникновения услуги. Рост рынка в натуральном выражении будет стимулировать дальнейшее снижение тарифных планов и развитие благоприятной среды для роста проникновения услуг ШПД в среднем и малом бизнесе. Стоит отметить, что в 2012 году произошел перелом в технологической структуре рынка проводного ШПД: доля подключений по оптоволокну (разновидности технологии FTTx) превысила в целом по России 50%.

Услуги VPN и аренды каналов используют компании с географически распределенной структурой. Преимущественно это средние и крупные компании, имеющие филиалы и подразделения, расположенные внутри крупных городов, внутри региона, а также по всей территории страны. В отчете представлены данные по проникновению услуг VPN и аренды каналов в сегменте СМБ и среди крупных компаний по каждому макрорегиону.

Исторически в корпоративном сегменте на рынке фиксированной связи наибольшую долю по доходам среди всех игроков занимает «Ростелеком», однако в целом доля компании по выручке меньше, чем доля по абонентам, что подтверждает преобладание в структуре клиентской базы оператора микро- и малого бизнеса. На долю других операторов приходится от 34% до 64% в зависимости от сегмента услуг. В число лидеров на рынке фиксированных услуг входит группа компаний МТС и «ВымпелКом».

На рынке корпоративной мобильной связи по выручке лидерство принадлежит «большой тройке» – компаниям МТС, «МегаФон» и «ВымпелКом». На их долю приходится около 95% выручки от корпоративной голосовой мобильной связи.

Комментариев нет:

Отправить комментарий